企业降本增效会遇到常见的9大难题:

难题1.每年制定的利润目标很难达成,对业绩目标管控没有系统的方法。

难题2.对“产、供、销、人、发、财”全价值链降本增效没有清晰认知。

难题3.不懂得运用研销协同、产供协同、业财协同的方法确保增收节支。

难题4.不知道运用系统、专业、自主三级改善突破瓶颈,实现开源节流。

难题5.经管层看不懂财务报表,老板靠感觉做经营,高管凭经验做管理。

难题6.管理层厘不清运营报表,日报、周报、月报对管理没有支撑作用。

难题7.降了成本却没有提升利润,业务运营数据无法承接公司财务数据。

难题8.如何激励员工 “要我降本”变为“我要降本”没有具体解决策略。

难题9.没有系统方法改善净利润率、资产周转率、资金杠杆率提升ROE。

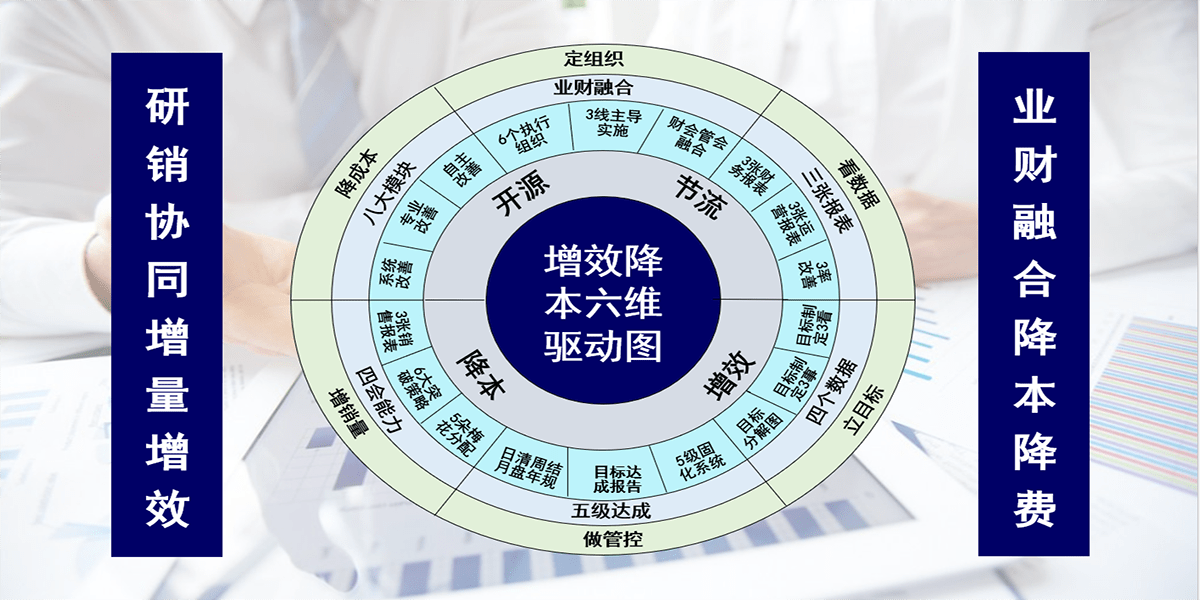

单点突破的降本增效固然能取得一些成绩,但企业要做到利润最大化,就必须实现全价值链的降本增效,我们需要打通企业“上与下、前与后、里与外”的经脉,做到从企业的高层到基层,从企业的研发到销售,从企业到供应商再到客户等三大环节的高效协同、融合和平衡。

营销创收增效:

运用LTC、USP、FAB等工具规范销售运作流程和销售动作,提升销售人员的销售技能。通过销售最大化Top Sales四会能力提升,熟知拳头产品的关键内容,产品销售经典化;了解目标市场动态与产品竞争优势,引导客户成交;用产品专家的专业性,打消客户顾虑,提升客户购买力;通过各种渠道,建立与客户牢固的客情关系。

技术降本增效:

通过新产品开发可行性7大分析,新产品开发必要性3大因素评估,新产品开发通用性3大保障,确保新产品开发的成功率,提升新产品的销售利润率。

通过企划优化,品类优化,设计优化,功能优化,工艺优化降低产品目标成本。评价研发项目的成功与否,不是看这个项目新出图纸和零件的数量,而是看新的技术突破带来的质量和盈利。

库存降本增效:

库存是利润最大的杀手。一家企业的库存管理水平是企业整体管理水平的体现,一家企业的库存销售比和总库存周转率是衡量企业经营与运营管理水平好坏的重要衡量指标之一。

通过拉通销售计划、采购计划、生产计划、出货计划,以及运用标准化定型采购、零库存寄售、提高客户Forecast准确率、连续流生产方式、QCO快速切换等多种方式快速削减各类库存资金占用成本。

生产降本增效:

通过提升产能降低生产成本,产能提升产生效益= 单位制造费用下降+资产折旧摊薄+管理费摊薄+盈利增加。

运用五看法、五改法、五控法、五训法、五清法突破效率的瓶颈提升产能。用望远镜看产业价值流程的浪费,用放大镜看产品制造流程的浪费,用显微镜看员工操作流程的浪费,用扫描仪查生产作业现场的浪费,通过“三镜一仪”削减浪费和损失改善OPE和OEE指标。

质量降本增效:

质量成本的“1:10:100”投入产出比原理告诉我们,每一个在下道工序发现的不良,都需要花费10倍的成本才能弥补。通过PONC(Price Of Non Confor-mance,即不符合要求的代价)质量损失成本的核算、分析、改善,以降低不符合要求的代价。

通过导入QEP(Quality Error Prevention)质量防错、QNE(Quality No Error)品质无差错、SQM(Standard Quality Method)标准品质生产方式确保“第一次把正确的事情做正确”,从而降低质量失败成本。

库存降本增效:

库存是利润最大的杀手。一家企业的库存管理水平是企业整体管理水平的体现,一家企业的库存销售比和总库存周转率是衡量企业经营与运营管理水平好坏的重要衡量指标之一。

通过拉通销售计划、采购计划、生产计划、出货计划,以及运用标准化定型采购、零库存寄售、提高客户Forecast准确率、连续流生产方式、QCO快速切换等多种方式快速削减各类库存资金占用成本。

人资降本增效:

人资降本增效,短期靠工具,中期靠人才,长期靠激励。

人资降本增效,以组织精益实现人均利润提升;基于人员能力提升、绩效提升、收入提升实现“人均利润提升”。

人资降本增效的“加、减、乘、除”法。

人效提升“加法”(人员能力提升训练、士气提升增量激励);人效提升“减法”(组织梳理精员合岗、流程优化工作减负);人效提升“乘法”(装备改善效率突破、业务改善效益突破);人效提升“除法”(低毛利业务产品消减、低效产能与人员去除、业务重组与业务外包)。

财务降本增效:

每个部门都说降低了成本,成果显著,但是财务利润表却没有变化,看不到利润提升,财务部门怎么做?

企业要确保增效降本的成果,就必须做到财务会计与管理会计双管齐下,一是通过财务会计,完善标准成本与预算管理制度,正向建立财务主导的增效降本系统;二是通过管理会计,完善管理不善损失成本控制制度,反向建立业务主导的失败成本改善系统;同时,健全企业经营管理委员会的功能与职责,使企业实现可持续的增效降本。

企业通过标准成本的制订,生产经营过程中成本差异的检查与控制以及定期的成本分析,把三者有效统一起来,形成一个完整的成本预测、计划、决策、控制、分析和考核的成本管理体系,管理会计需要持续不断将实际成本与标准成本、目标成本作比较,采取控制措施,推动成本降低改善,将实际成本控制在标准成本以内并不断提出更高的增效降本目标。

企业的可持续降本增效需要在企业的“产、供、销、人、发、财”全价值链系统中寻求平衡,如我们供应链的库存资金占用成本下降了,但生产产线的断料损失成本却增加了;如我们的生产线的物料齐套率提升了,但供应链的库存占用成本却不降反增了;企业降本增效中,这些对立的因子存在着此消彼长的关系,但它们又在同一个系统中共存,在循环往复中逐渐达到动态的平衡。

寻找降本增效的平衡点,涉及到企业全价值链系统的方方面面,是个要永远都钻研的课题,我们常说“月满则亏,水满则溢,有得必有失”,我们只要关注是得大于失,还是失大于得;是盈大于亏,还是亏大于盈;我们在得和失、盈与亏中寻求有所为和有所不为……

未经允许不得转载:头条今日_全国热点资讯网(头条才是今日你关心的) » 姜上泉老师:人人都在谈降本增效,到底降本增效如何做?